家族4人で理想の生活をしようと思ったら年収1,000万でも足りなかった。

勝ち組と言われる年収1,000万。

年収1,000万もあればお金の心配がなく優雅な暮らしが出来る。

家は持ち家で、奥さんは専業主婦、子供は私立大学卒、そして老後は悠々自適生活。

しかし、現実は全く違っていたようです。

趣味でFP2級の資格を取りましたが、その中で自分が思う理想の生活のライフプランを作って思いました。

勝ち組と言われる年収1,000万でも全然足りないとは・・・。

概算のデータを入れていくので大雑把ではありますが、

理想的な暮らしで年収1,000万でも足りなかった、シュミレーション結果を紹介します。

ライフプランの条件設定

大体こんな感じで設定しました。

持ち家で、奥さんは専業主婦、子供は私立大学卒、老後は悠々自適生活設定です。

- 手取り年収 700万(総収入は1,000万円)

- 退職金 2,000万円

- 生活費月 24万円

- 家購入 4,500万

- 家維持費 1,000万

- 子供は2人

- 私立(幼稚園~大学まで) 4,637万/一人(塾代、仕送り含む)

- 車所有(本人、妻、子供)

- 75歳から老人ホーム 4,320万円/二人分。

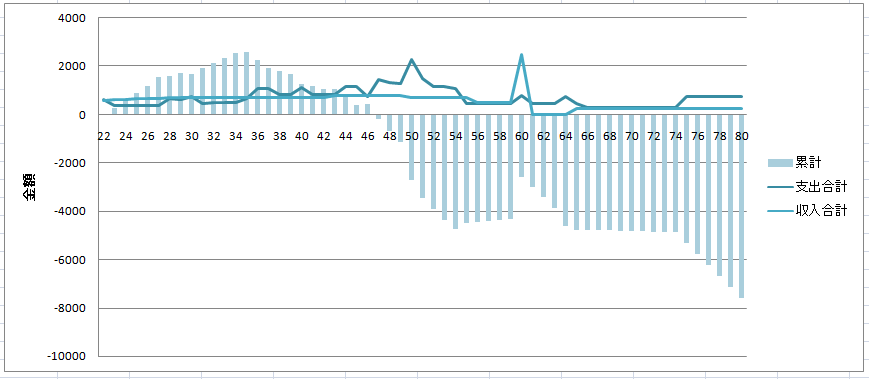

シュミレーション結果

生涯手取り収入が約3.3憶円

支出が4憶円

となり7,000万円の赤字です。

年齢30代中盤までは貯蓄が増えていきます。

ここまでは、貯蓄額も2,000万円を超え、家計は全く不都合はありません。

年齢30代後半になると住宅ローンの他、教育費が増えてきています。

また、車の買い替えと住宅の修繕の支出が出てきて家計がマイナスになってきました。

40代中ごろは子供が大学に入学し一気に支出が増大し貯蓄はゼロになります。

55歳で子供が大学を卒業し、家計はプラスになるも、負債は4,000万まで増えます。

60歳に定年退職で退職金2,000万円を得て負債を減らすも、負債はまだ2,500万円あります。

65歳まで年金支給もなく、住宅ローンの返済が重くのしかかり更に負債がを増やしていきます。

65歳からは年金でくらしで収支はほぼゼロ。

老人ホームに入り最後の負債を作って、7,600万円の負債となりました。

対策

当たり前ですが、対策としては収入を増やすか、支出を減らすかしかありません。

- 専業主婦ではなく、奥さんにも働いてもらう

- 若いときからの資産運用をする

- 車、家などの支出を減らす。

- 日々の生活費の節約

- 実利のある教育

奥さんにはパートでもいいので働いてもらいましょう。

子供小さい頃は手間がか掛かりますが、手が掛からないようになったら少しでも働いてもらうと家計のプラスになります。

収入が多いと資産運用の大切さを見失います。

若いうちに資産運用を開始し少しでも資産を増やしましょう。

家など多額のお金を必要とするものは、計画的に行いましょう。

住宅ローンは返済期間が長くなります。返済期間中に返済が滞ると自分の家も手放さなくてはなりません。

現在、住宅ローンは低金利で税の優遇制度もあるので、現金一括ではなく住宅ローンを借りて、手持ちの資金で運用をした方がお得になる場合があります。

車は値段も高く、維持費もばかになりませんよね。

車が無くては生活ができない田舎の地域であれば、購入するのは仕方とは思いますが、なるべく安く維持費のかからない車を選ぶべきです。

首都圏のような公共の交通網が整備されているところで、車の運転の機会が少ない場合は、車を所有せずに必要な時だけレンタルを利用した方が経済的です。

最後に

年収1,000万円でも、何も考えずに散財していると簡単に破産する。

奥さんは専業主婦で子供二人、持ち家で老後は趣味に没頭するなどという生活は、日本が元気だったころは可能だったのかもしれません。

とにかく、家と車と教育の支出はかなり多いので、それの何れかを妥協することになります。

ましてや、平均年収の一般市民は家族全員で収入を増やし、支出を減らす努力が必要になります。